日本需要改革劳动力市场,而不只是拼高薪

日本下一财政年度的工资协商仍然进行之中,这愈加关乎安倍经济学(即安倍政府提出的增长计划)是否能取得成功。

Disclaimer: This is a Chinese translation produced by the Wall Street Journal China based on the article "Japan needs labour market reform, not just higher wages".

到目前为止,预期的工资增长仍然很低,这使得日本央行非常失望,毕竟央行的目标是通过工资协商以实现既定的通货膨胀目标。进一步而言,通胀或许是日本央行是重要的政策目标,但它并非安倍经济学的最终目标,安倍经济学的核心目标是推动日本经济的快速增长。

然而,即使只是为了达到日本央行的通胀目标,也需要对日本经济的所有部门施加压力,促使它们提高价格上涨。但是,目前政府几乎没有强制要求大公司以及其他中小企业提高工资。

事实上,那些不愿意提高工资的公司,通常都是规模较小、但创造了大量新就业机会的公司。这是因为日本经济的劳动生产率下降——诸如医疗保健行业和餐饮业犹是如此,而大部分的新就业机会恰恰出现在这些行业。

劳动生产率如此大的差异让促使通胀上升变得很困难,总体劳动生产率下降也使得日本难以提高潜在增长,安倍经济学步履维艰。日本在当下需要将改革劳动力市场作为改革的核心计划。这意味着,安倍经济学的第支三箭应当集中在推行全面的劳动力市场改革

劳动力市场具备弹性

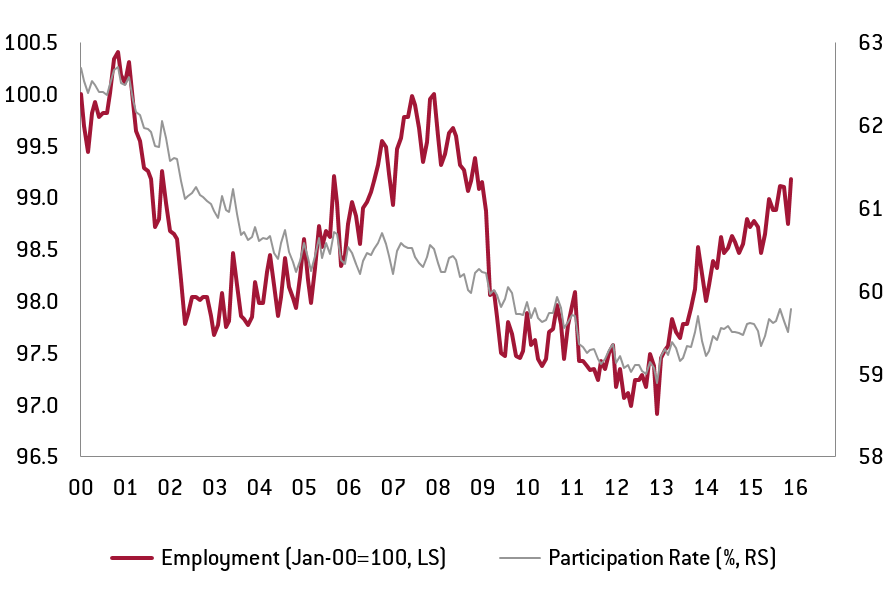

自2008-2009年全球金融危机以来,日本的失业率已经从2009年6月的5.5%降至2016年1月的3.2%,达到近二十年来的最低水平。在就业稳步提高的同时,劳动参与率也得到了改善。

与此同时,日本央行发布的企业经济调查结果显示,日本公司正遭受自90年代初以来最严重的就业短缺。从理论上来说,这应当可以提升工人们的议价能力,并促使工人们要求更高的工资,但事与愿违。此外,根据最新的数据显示,企业的利润率水平仍然很高,约为14%,接近日本央行企业经济调查自1985年以来的最高水平。

Chart 1 - Japan: Labour market

Sources : Datastream, NATIXIS

Chart 2 - Japan: Employment & participation rate

Sources : Datastream, NATIXIS

令人失望的工资增长

2015年春,在日本政府与日本央行2015财年的工资谈判期间,日本当局已经公开支持提高工资。政府高级官员访问了日本的大公司,并向他们“解释了”安倍经济学。事实上,若企业被迫提高工资,政府就可以实现其经济目标(通胀)。日本央行行长黑田东彦非常重视工资增长这一议题,这是因为工资增长既可以促进通胀,也可以增加私人消费,从而进一步促进经济增长。

这同时也反映了日本央行的意图——日央行并不仅仅想通过日元走弱以及对进口价格造成影响来满足其通胀目标,因为贬值将削弱日本消费者的购买力,而购买力的下降则会减少私人消费。在2015年初,出于政府的压力,春季工资谈判的结果还算乐观,该谈判最终促使日本迎来了17年以来最快的工资增长速度。

Chart 3 - Japan: Spring wage negotiation

Sources : Datastream, NATIXIS

然而,最初的“成功”并没有持续下去,整个2015财年的整体工资增长速度在之后比较令人失望。数据显示,名义工资增长到目前为止仅有0.3%,而考虑到目前高就业率的实际情况,则该增长水平是比较低的。通过与历史数据的对比可得,1996财年的失业率与2015财年相仿,但工资增长速度(+ 1.2%)却高出了很多。

通过简单的基于菲利普斯曲线的推算表明,如果日本经济的结构保持不变,那么2015财年工资增长速度应当接近1.2%。然而,在过去的二十年间,日本经济经历了重大的结构性变化——特别是生产率增长的放缓,最终导致了令人失望的低工资增速。

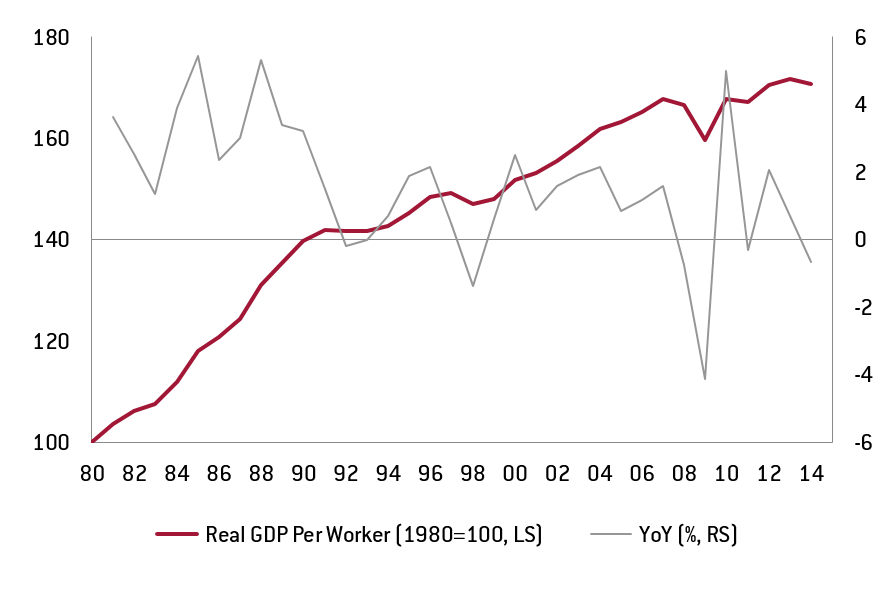

不断下滑的劳动生产率

日本的劳动生产率增长在过去几十年间逐年放缓。在80年代的增长约为3%,之后的90年代早期下降到大约1%,而在2014年跌到了-0.7%。这期间,工资变化与劳动生产率的变化一致,可见,劳动收入的停滞是这一过程的自然结果。

Chart 4 - Japan: Labour productivity

Sources : Datastream, NATIXIS

宏观观点

从宏观经济的角度来看,滞后的资本积累伴随全要素生产率的下降是劳动生产率停滞的主要原因。

自资产价格泡沫在90年代早期破灭后,日本的资本积累水平在逐年下降。在80年代乐观情绪的支持下,当时的商业投资量远远超过了资本存量的贬值,也是资本快速积累的原因。然而,日本经济泡沫在1991年破灭,企业被迫专注于重组资产负债表,并因此进入了去杠杆阶段。之所以贬值的资本存量得以超过了投资量,原因就在于日本在泡沫破裂后一直处于通缩的经济环境之中。

考虑到日本央行对通缩的迟滞反应,处于高位的实际利率不仅抑制了商业投资,也导致了日元的升值。这种升值背后的实际原因是日本经济的空心化及日本企业的生产转移(向海外)。即使在安倍经济学推出以后,它的第一支“箭”,由央行实施量化宽松政策来释放流动性,并配合越来越低的实际利率来刺激经济,对资本积累规模仍然很小。也因此,资本存量改善的缺失成为了日本生产率低迷的原因之一。

就全要素生产率而言,这一指标能够衡量有效生产是如何在生产技能、劳动力和资本投入后贯彻落实的。现有的日本经济环境中,有许多导致全要素生产力下降的原因。首先,经济的空洞化使得生产效率最高的部门,制造业的份额下降,同时,服务业的比例在增加。一般而言,服务行业通常由中小企业主导,这其中IT业投资又处于核心地位。

根据我们的观点,这可能应当被归咎于日本就业保障的高水准。对劳动者的全面保障使得企业不太愿意引入IT技术来取代不熟练的劳动者。在经济长期处于通货紧缩的环境时,企业甚至可能缺乏足够的融资资源来投资IT部门。

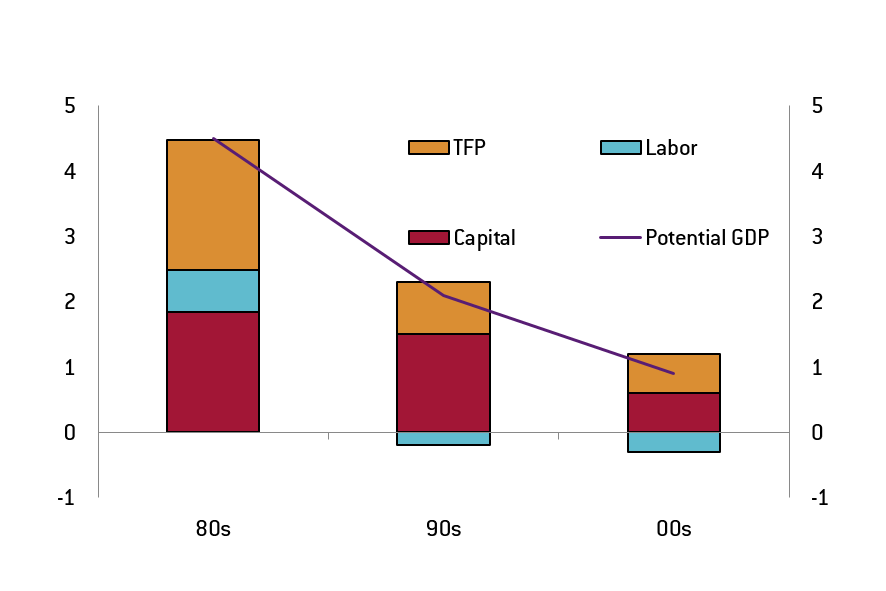

Chart 5 - Japan: Potential growth rate (%)

Source: Cabinet Office

鉴于服务行业在经济中扮演的角色越来越重要,这使得兼职员工的比例在过去的几十年里持续增加。这些变化有助于公司降低成本,尤其是培训成本——这对企业在经济经历衰退时的意义重大。然而,对于经济整体而言,公司的这些决策诱发了劳动力技能水平的下降,最终降低了日本的劳动生产率,以至于它在1990年代进入负值,而在2000年后更甚。

微观角度:部门间的关系

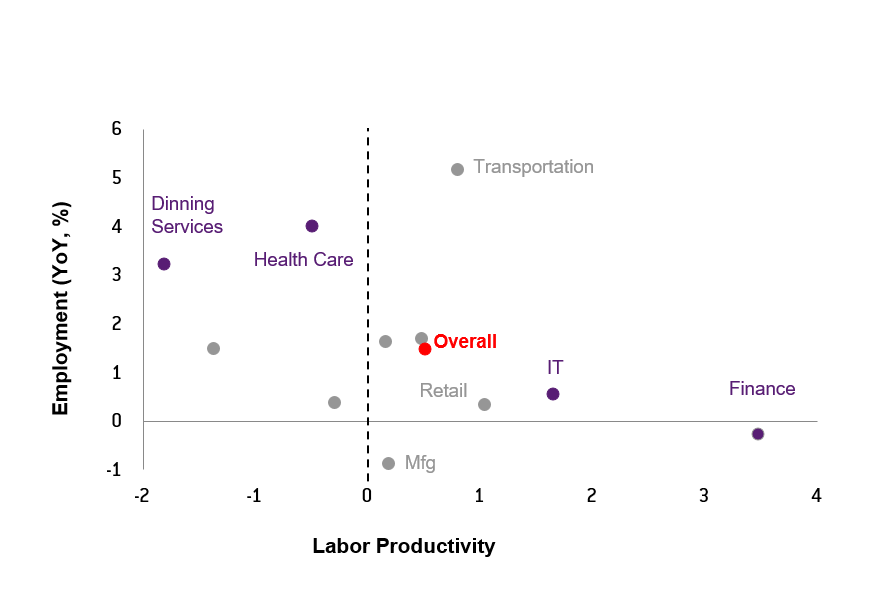

一般而言,生产率最高的部门通常不会创造就业机会,而生产率最低的部门则有助于创造就业岗位。事实上,劳动生产率的降低会对经济体整体、以及高生产率的部门(如金融和IT部门),带来很低,甚至为负的就业增长。

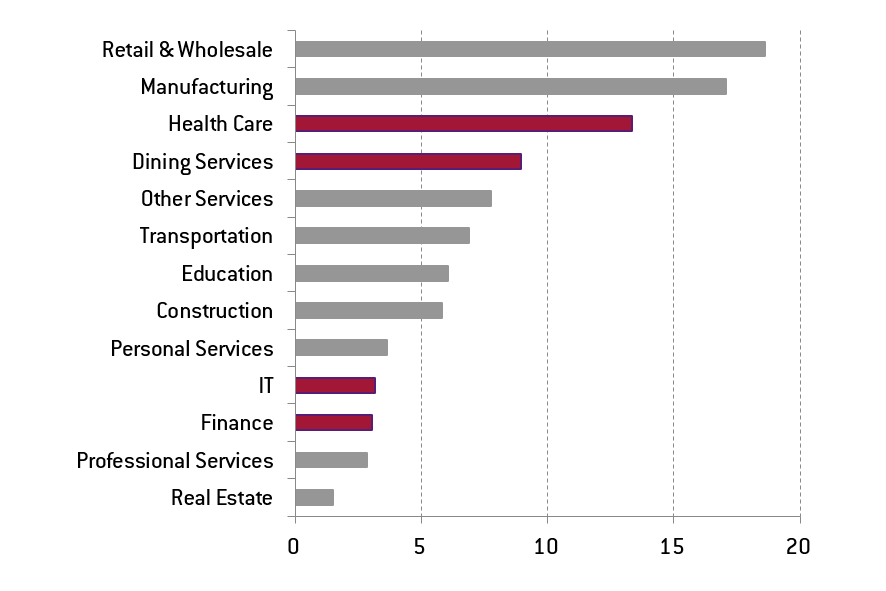

另一方面,就业增长的部门——如医疗保健和餐饮服务行业等,正面临着负增长的劳动生产率。事实是,这两个负增长的劳动生产率行业在2014年占总就业的22%,而它们的占比还在继续增长。

这两个行业创造的就业机会远远大于生产效率最高的部门,这说明,要把日本经济作为一个整体来推动生产率增长是多么困难。事实上,部门的整体生产率增长水平在2014年已经降至0.5%。此外,负增长的生产率和就业之间的关系也最终反映在了工资增长之上。工资在餐饮服务和医疗保健行业的水平普遍偏低,而在金融和IT行业则较高。主因在于金融和IT企业雇佣的人数较少,但从它们整体工资增长的数字来看,也处于停滞状态。

Chart 6 - Japan: Labour productivity & employment (2010-14, CAGR, %)

Sources: MHLW, Japan Productivity Center, NATIXIS

Chart 7 - Japan: Employment share by sector (%, 2014)

Sources : MHLW, NATIXIS

Chart 8 - Japan: Wages & employment by sector (2014)

Sources : MHLW, NATIXIS

就业系统

日本劳动力市场难以称之为有效的市场。事实上,它正在变得越来越二元化——全职和兼职工人服从于非常不同的工作条件,包括工资等。而“同工同酬”原则在日本还未得到全面的贯彻。

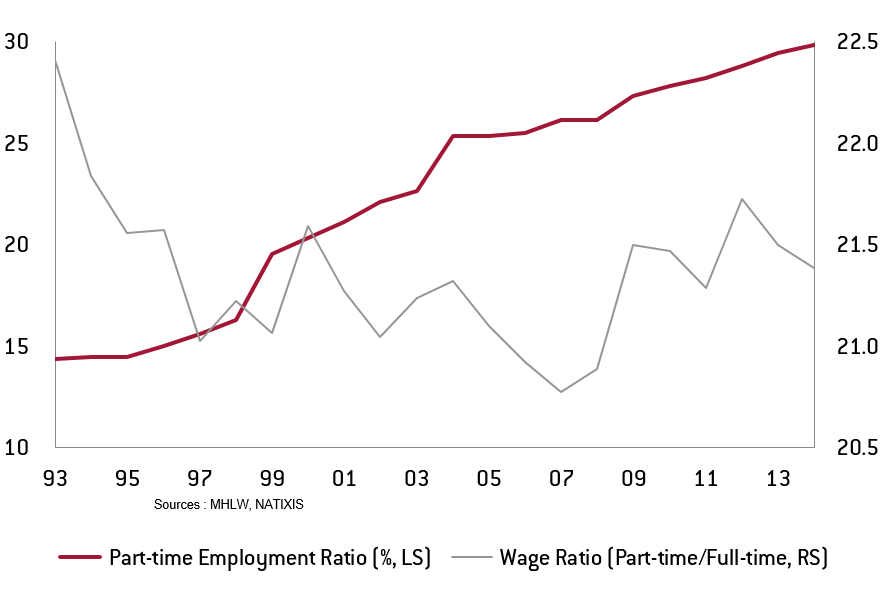

全职工作在日本实际上是终身工作,“为公司服务的年份”这一条件在确定员工工资水平时是一个重要的因素。在这同时,日本兼职就业的占比在持续上升,从90年代早期的15%,上升到2014年就业总人数的30%。最后,兼职和全职员工之间的工资差异,自90年代初以来在21.5%上下徘徊,这意味着兼职员工的收入刚刚超过五分之一的全职员工收入。

Chart 9 - Japan: Full-time vs. part-time (%)

Sources : MHLW, NATIXIS

这样一个巨大的工资差异掩盖了日本双重劳动力市场的现实情况。大多数日本的兼职人员都是抚养一个家庭的女性,她们在2014年占兼职总数的68%。此外,兼职人员亦积极地在岗位上工作,哪怕他们的薪水与全职工作者有较大差距。根据现有调查结果显示,接受这样的低薪职位排名前二的原因是“弹性的工作时间”和“为了支持家庭收入”。只有17%的受访者表示,他们之所以接受这样的工作,是因为他们无法找到全职工作。换句话说,政府增加工资的过程是艰难的,因为低工资似乎更像是个人的选择而不是一种责任义务。魔鬼藏在细节背后,我们将稍后对此作解释。

“第三支箭”是关键

当日本首相安倍提出他的改革计划——安倍经济学时,他提出成功所需的三支“箭”——除了前两箭(集中在货币和财政领域的需求政策),第三支箭关注的是供给侧改革。

到目前为止,安倍经济学的第三支箭似乎专注于企业减税。截止到2014年4月,税率连续两年下调到了32.11%,政府决定自2016年4月开始进一步将之减少到29.97%。低税环境可能不足以阻止日本公司在本国以外生产,而这也是因为一些结构性因素导致的(比如老龄化引发的需求疲软这一因素)。但需要指出的是,较低的公司税率应该会鼓励企业(尤其是小企业)升级他们的旧设备,并刺激所需的IT投资。

不过,如果安倍经济学的第三支箭仅仅只解决企业税率问题的话,可能难以发挥全面效果。劳动力市场改革对提高劳动生产率和增长潜力是至关重要的,但这方面的改革还没有太多进展。安倍首相表示他支持“同工同酬”的原则,但目前还没有实际的措施得到落实。

我们认为,改革对提高劳动力市场的效率是不可或缺的,这可以使每个劳动者都能利用他们的天赋,并释放最大的劳动潜力。一个高效的市场会吸引和留住人才,这一原则对鼓励女性进入劳动力市场是至关重要的,因为她们的工作可能更有效率,也因此,她们可以获得更高的工资。

在劳动力市场中引入同工同酬的原则需要重大改革,特别是消除当前全职与兼职对立的二元系统。考虑到对全职工人极高标准的法律保护,对安倍政府来说这肯定不会是轻而易举的改革进程,这或许可以解释为什么现在的安倍经济学改革的关注重点仍然侧重于企业所得税。

除了“同工同酬”战略以外,日本政府应当关注当前的财政扭曲问题,财政扭曲可以解释为什么女性工人愿意接受更低的工资。其中,税收减免 (只要工资低于上限就可以享受这样的减税,即103万日元)是兼职女性劳动参与率提升的原因。也因此,这样的政策对女性而言,选择全职工作毫无吸引力,因为女性全职工作的家庭将不再从减税中获益。

很难想象这种扭曲的税收制度竟然得以保留了这么长的时间。它在60年代被引入,而在当时的历史环境下,日本女性通常是全职家庭主妇。时至今日,日本女性工作参与率仍远低于男性。这其中部分原因在于儿童保育设施不足——而日本政府也因此计划三年内将孩子保育容量提高一倍。我们认为,消除当前税收扭曲和双重劳动力市场在当下来说是更重要的。

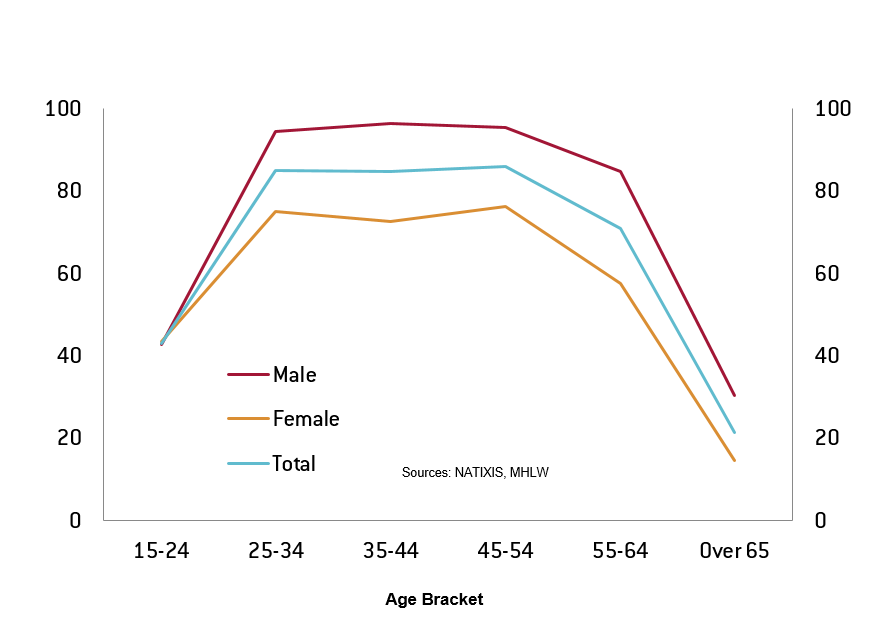

Chart 10 - Japan: Labour participation (2014, %)

Sources : MHLW, NATIXIS

对欧洲的启示

日本当局越来越纠缠于提高工资,不仅仅是因为高工资可以推升通胀——提高家庭的购买力和消费水平也同样是当局的目标。对现在的欧洲而言,这是一个重要的问题,因为我们(欧洲)的经济朝着相同的低增长伴随低通胀的风险范式前进,就如同日本经济在过去的三十年所经历的那样。

我们认为,劳动生产率的降低是令人失望的工资增长背后的根本因素。日本生产率的降低引发了许多结构性变化,包括在那些更有生产效率的,且没有创造就业的行业创建二元劳动力市场(主要是制造业),这些结构变化的部分原因是终生雇佣规则下雇员受到了高度的保护。

另一方面,生产率更低的服务业部门创造了大部分工作。而这些工作的工资更低,合同更灵活。放眼欧洲企业,它们也正面临着类似的情况。这意味着无论日本政府如何迫使企业提高工资,政策也不会起作用。即使大公司遵守政府的建议,创造大部分就业的小公司也不能效仿这种方式,因为这些小公司所处部门的生产效率太低,它们不能相应地提高工资。

劳动力市场改革对于安倍经济学而言是至关重要的,这可以帮助日本提高劳动生产率,而此后,工资也会因此得到改善。首先,决策者必须确保“同工同酬”的原则,消除维持二元劳动力市场的动机。其次,它们必须摆脱在当前收入所得税制度中鼓励女性接受低薪和兼职工作的财政扭曲政策。

这两种措施不仅会增加女性的劳动力市场参与率,也会提高劳动生产率以及工资水平。但说起来容易做起来难,因为这些改革措施涉及到消除日本目前保护70%员工的终生雇佣制。不过,没有这样的劳工改革措施,安倍经济学很可能以失败告终。而对我们(欧洲)而言,重要的是,欧洲需要借鉴日本的改革经验,以免风险来临时已为时过晚,而最终重蹈日本覆辙。

Related content

China’s ‘new productive forces’ risk overcapacity bubble

India's economy can overtake China's if it can stay on track

China continues to dominate an expanded BRICS

China economic database

Repository of what we consider to be the most relevant macroeconomic data for China and EU-China relations.